En el mundo actual, las tarjetas se han convertido en herramientas indispensables para el manejo del dinero. Sin embargo, elegir entre tarjeta de crédito o débito puede generar muchas dudas, especialmente cuando se trata de controlar los gastos, evitar deudas y construir un historial financiero saludable. En este artículo, analizaremos las diferencias entre ambas opciones, sus ventajas y desventajas, y cuál puede ser la más adecuada para ti, según tu situación financiera en Colombia.

¿Cuál es la diferencia entre tarjeta de crédito y débito?

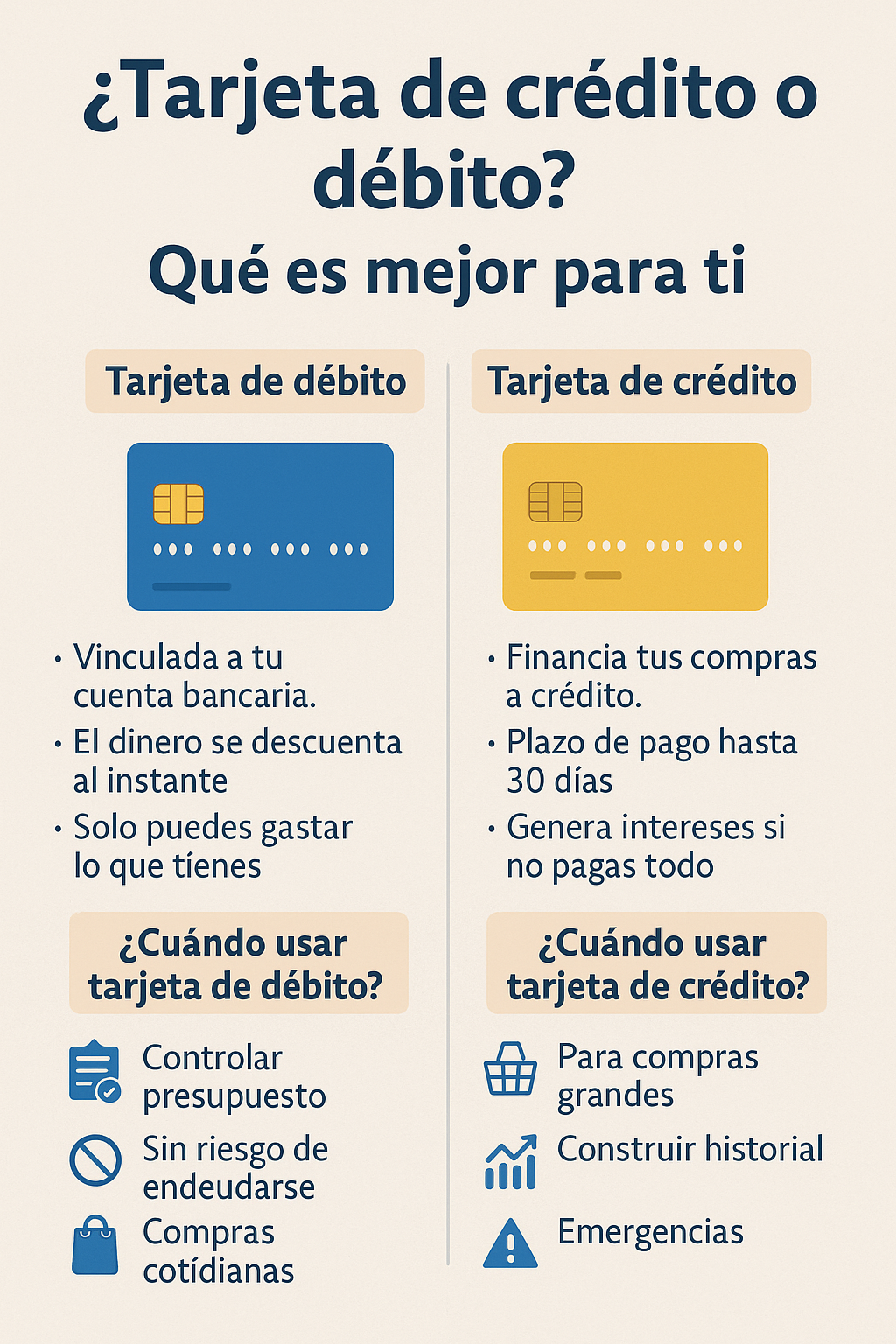

✅ Tarjeta de débito

- Está vinculada directamente a tu cuenta bancaria.

- El dinero se descuenta al instante del saldo disponible.

- Solo puedes gastar lo que tienes.

✅ Tarjeta de crédito

- Te presta dinero el banco con un cupo asignado.

- Tienes un plazo para pagar lo consumido (normalmente hasta 30 días).

- Si no pagas todo, se generan intereses.

¿Cuándo usar tarjeta de débito?

La tarjeta de débito es ideal para gastos cotidianos y para quienes desean tener un control total sobre su presupuesto.

Ventajas:

- Sin riesgo de endeudamiento.

- Te ayuda a mantener un gasto consciente.

- No genera intereses.

Ejemplos de uso en Colombia:

- Pagar el supermercado (Éxito, D1, Justo & Bueno).

- Transporte (recargar tarjetas o apps).

- Compras por internet en plataformas como Mercado Libre o Rappi.

Consejo: Usa apps como Nequi o Daviplata para tener una tarjeta débito digital sin cuota de manejo.

¿Cuándo usar tarjeta de crédito?

La tarjeta de crédito puede ser útil si sabes usarla con responsabilidad. Es ideal para pagos grandes o cuando necesitas financiamiento a corto plazo.

Ventajas:

- Acceso a promociones y cuotas sin interés.

- Puedes construir historial crediticio.

- Protege tus compras (muchas incluyen seguros).

Ejemplos de uso en Colombia:

- Comprar electrodomésticos en cuotas sin interés.

- Reservar hoteles o vuelos.

- Emergencias médicas o del hogar.

Cuidado: Si no pagas el total en la fecha de corte, se generan intereses que pueden superar el 30% anual.

¿Qué tener en cuenta al elegir?

1. Tu nivel de ingresos

- Si tienes ingresos variables, la tarjeta de débito es más segura.

- Si tienes ingresos estables, puedes manejar una tarjeta de crédito con control.

2. Tus hábitos de gasto

- Si sueles gastar impulsivamente, mejor evita el crédito.

- Si eres disciplinado y pagas a tiempo, puedes aprovechar los beneficios.

3. Tu experiencia financiera

- Si estás empezando tu vida financiera, comienza con una tarjeta de débito.

- Si quieres construir tu historial para un futuro crédito, una tarjeta de crédito bien manejada te ayuda.

Riesgos comunes del mal uso de la tarjeta de crédito

- Pagar solo el mínimo: Prolonga la deuda y aumenta los intereses.

- No conocer la fecha de corte y pago: Puede generar mora.

- Usarla como ingreso adicional: Es una deuda, no un extra.

- Comprar a cuotas productos perecederos: Como comidas o gasolina, algo que ya se consumió.

¿Puedo tener ambas?

Sí, y de hecho, muchas personas usan ambas con objetivos diferentes:

- Tarjeta de débito para el gasto diario.

- Tarjeta de crédito para compras grandes, emergencias o acumulación de puntos.

Clave: Tener un presupuesto claro para no gastar más de lo que puedes pagar.

¿Qué tarjeta es mejor según el perfil?

| Tipo de persona | Recomendación principal |

|---|---|

| Estudiante universitario | Débito |

| Trabajador con ingreso fijo | Crédito (uso responsable) |

| Trabajador independiente | Débito o prepago |

| Persona endeudada | Solo débito |

| Alguien construyendo historial | Crédito con cupo bajo |

| Persona mayor o jubilada | Débito para simplicidad |

Consejos para el buen uso de ambas tarjetas

- Revisa tu estado de cuenta cada semana.

- No prestes tus tarjetas a nadie.

- Configura alertas de gasto por mensaje o app.

- Evita usar crédito para gastos emocionales o impulsivos.

Conclusión: elige la tarjeta que se adapte a ti

No hay una opción universalmente mejor. La decisión entre tarjeta de crédito o débito depende de tus ingresos, tus metas y tu autocontrol. Lo importante es que entiendas cómo funciona cada una, y tomes decisiones informadas que beneficien tu economía personal.

Recuerda: no es la tarjeta la que te endeuda, sino cómo la usas.