Tener metas financieras es mucho más que soñar con una casa, un carro o un viaje: es trazar un camino claro y organizado para alcanzar esos objetivos con seguridad y sin estrés. Ya sea que quieras ahorrar para unas vacaciones, pagar tus estudios o prepararte para el retiro, necesitas una estrategia.

En este artículo descubrirás cómo definir, organizar y alcanzar metas financieras tanto a corto como a largo plazo desde la realidad colombiana, paso a paso.

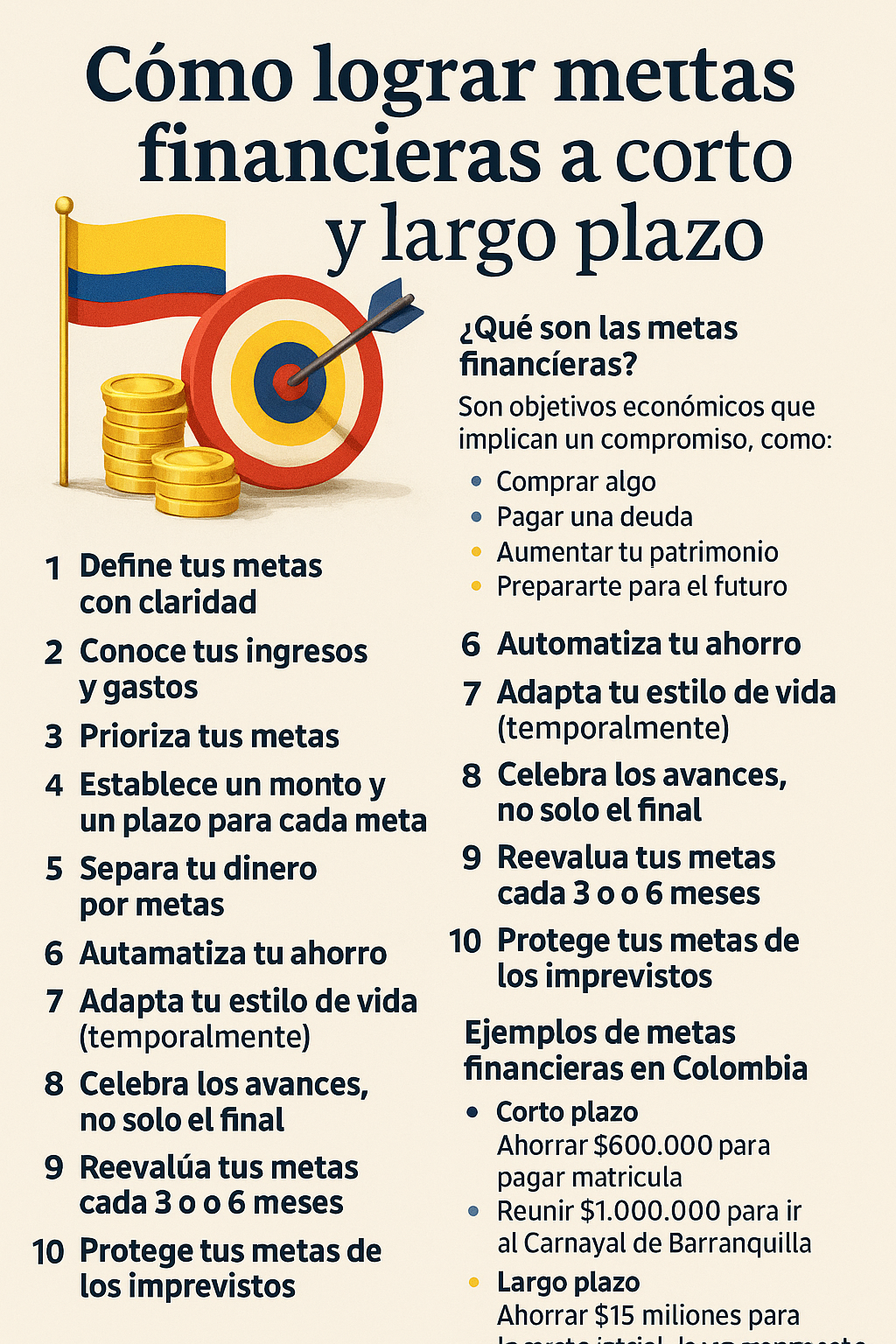

¿Qué son las metas financieras?

Son objetivos concretos que implican un compromiso económico, como:

- Comprar algo

- Pagar una deuda

- Aumentar tu patrimonio

- Invertir

- Prepararte para el futuro

Clasificación:

- 🔹 Corto plazo: 0 a 12 meses (ej. comprar un celular, pagar matrícula)

- 🔸 Mediano plazo: 1 a 3 años (ej. vacaciones grandes, iniciar negocio)

- 🔶 Largo plazo: más de 3 años (ej. vivienda, retiro, educación de hijos)

1. Define tus metas con claridad

Una meta financiera mal definida no se puede alcanzar.

Ejemplo de meta vaga: “Quiero ahorrar más”

Ejemplo de meta clara: “Quiero ahorrar $2.000.000 en 10 meses para viajar a Medellín”

Usa la fórmula SMART:

- Specífica

- Medible

- Alcanzable

- Realista

- Temporal

2. Conoce tus ingresos y gastos

No puedes planear metas sin saber cuánto dinero tienes realmente.

Acciones:

- Haz un presupuesto mensual

- Anota tus ingresos fijos y variables

- Calcula tus gastos esenciales y opcionales

- Identifica cuánto puedes ahorrar sin afectar lo esencial

Tip: Usa apps como Monefy, Fintonic, Nequi o Daviplata

3. Prioriza tus metas

A veces queremos hacer todo a la vez y eso nos paraliza.

Pregúntate:

- ¿Cuál meta es más urgente?

- ¿Cuál me dará más tranquilidad?

- ¿Cuál es más fácil de alcanzar rápido?

- ¿Puedo combinar metas (ahorro + inversión)?

Ejemplo:

✔ Corto plazo: pagar una deuda

✔ Mediano plazo: crear fondo de emergencias

✔ Largo plazo: comprar casa

4. Establece un monto y un plazo para cada meta

Debes saber cuánto necesitas y cuándo quieres lograrlo.

Ejemplo práctico:

- Meta: Comprar portátil ($2.400.000 COP)

- Plazo: 6 meses

- Ahorro mensual: $400.000

Puedes usar una hoja de Excel o tabla de ahorro para llevar control.

5. Separa tu dinero por metas

Tener todo junto en una cuenta puede hacerte perder el rumbo.

Usa:

- Bolsillos digitales en Nequi o Daviplata

- Varias cuentas de ahorro

- Frascos físicos etiquetados (si prefieres lo visual)

Ejemplo: Un bolsillo para “viaje”, otro para “emergencias”.

6. Automatiza tu ahorro

Apenas recibas tu sueldo o ingreso, envía directamente la parte correspondiente a tu meta.

- Si no lo ves, no lo gastas.

- Puedes programar transferencias automáticas en tu banco.

- También puedes usar apps que redondean gastos y ahorran la diferencia.

7. Adapta tu estilo de vida (temporalmente)

Para cumplir metas importantes, puedes ajustar ciertos hábitos sin sacrificar tu bienestar.

Ejemplos de ajustes útiles:

- Cocinar en casa más seguido

- Comprar menos snacks o ropa

- Cambiar planes de celular o streaming

- Evitar gastos innecesarios por presión social

8. Celebra los avances, no solo el final

Las metas largas pueden parecer lejanas. Por eso es importante reconocer tu esfuerzo cada mes.

Ideas:

- Marca tu avance en una gráfica

- Regálate algo simbólico al cumplir cada etapa

- Comparte tu progreso con alguien de confianza

Esto mantiene tu motivación en alto.

9. Reevalúa tus metas cada 3 o 6 meses

La vida cambia y tus planes también.

Revisa:

- ¿Aumentaron tus ingresos? Puedes ahorrar más.

- ¿Bajaron tus ingresos? Ajusta los plazos.

- ¿Cambió tu objetivo? Redefínelo sin culpa.

La clave es adaptarte, no abandonarlo todo.

10. Protege tus metas de los imprevistos

Los gastos inesperados pueden desviar tu camino si no estás preparado.

Por eso es clave tener:

- Fondo de emergencia (mínimo $500.000 COP para empezar)

- Seguro básico (salud, celular, vivienda)

- Disciplina para no tocar el dinero destinado a tus metas

Ejemplos de metas financieras en Colombia

Corto plazo:

- Ahorrar $600.000 para pagar matrícula

- Reunir $1.000.000 para ir al Carnaval de Barranquilla

- Pagar una deuda de $800.000

Largo plazo:

- Ahorrar $15 millones para la cuota inicial de un apartamento

- Preparar $6 millones para estudiar un posgrado

- Construir un fondo de retiro de $200 millones

Las metas claras construyen futuros fuertes

No importa si hoy empiezas con $20.000 o con $2 millones. Lo importante es que cada peso tenga un propósito.

Alcanzar tus metas financieras es cuestión de enfoque, organización y constancia.

Con pequeños pasos bien dados, lograrás grandes resultados.

Empieza hoy. Tu yo del futuro te lo agradecerá.