Tener un buen historial crediticio en Colombia no es solo importante para obtener préstamos o tarjetas de crédito, sino que también puede abrirte puertas para arrendar una vivienda, comprar un carro, emprender un negocio o incluso acceder a ciertos empleos. Pero, ¿cómo construir un historial desde cero? ¿Y cómo mantenerlo saludable a lo largo del tiempo?

En este artículo, te explico paso a paso cómo construir y cuidar tu historial crediticio en Colombia, sin caer en deudas ni cometer errores comunes.

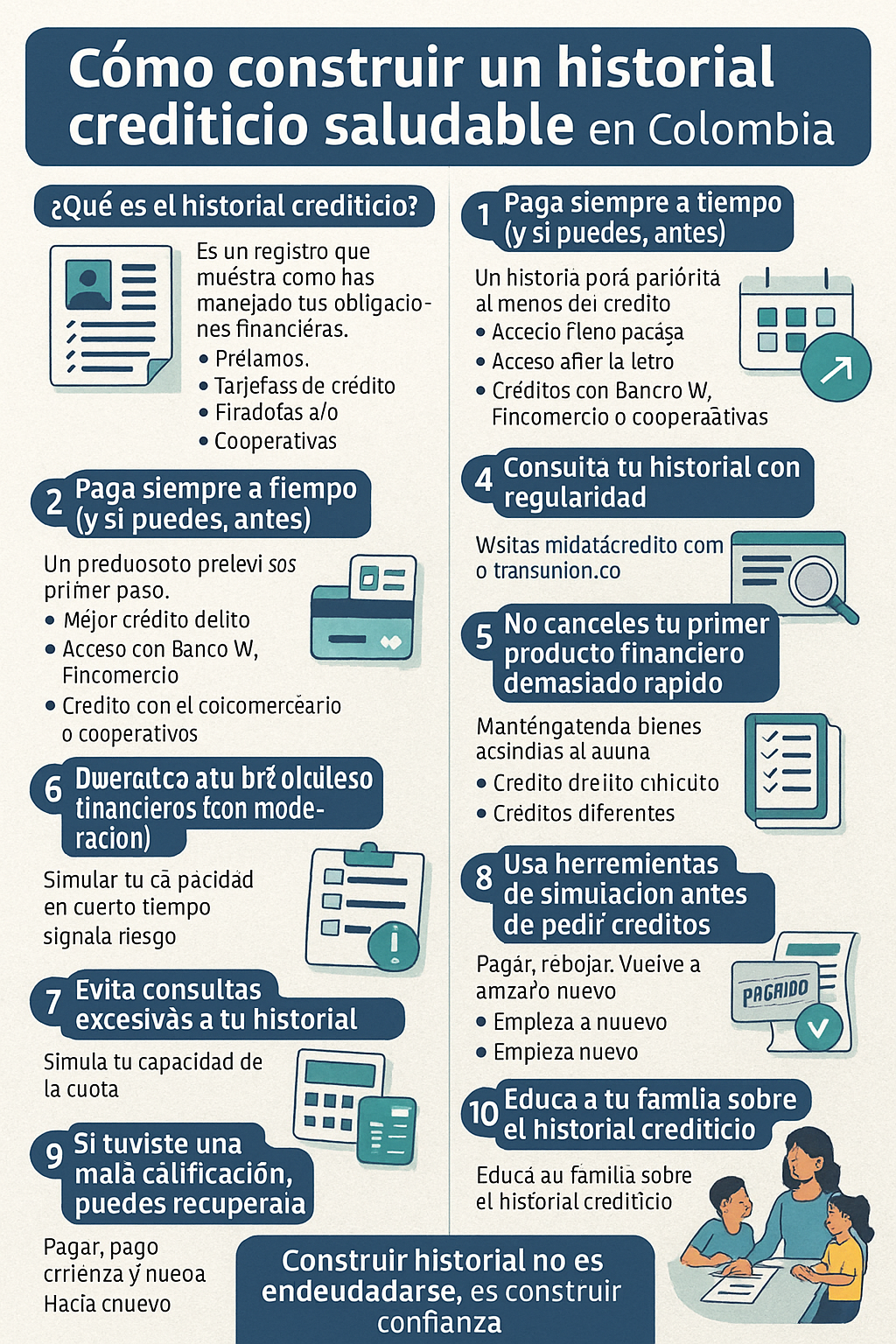

¿Qué es el historial crediticio?

Es un registro que muestra cómo has manejado tus obligaciones financieras: préstamos, tarjetas, facturas, créditos, etc. En Colombia, este historial es gestionado por centrales de riesgo como Datacrédito y TransUnion.

Incluye información sobre:

- Préstamos vigentes y pasados

- Tarjetas de crédito

- Pagos de servicios (si están financiados)

- Cuotas pagadas o en mora

- Comportamiento financiero general

¿Por qué es importante tener un buen historial?

Un historial saludable te permite:

- Obtener créditos con mejores tasas

- Acceder a productos financieros (leasing, tarjetas, CDT)

- Tener mayor facilidad para arrendar vivienda

- Aumentar tus cupos o líneas de crédito

- Ser percibido como una persona confiable ante entidades financieras

1. Empieza con productos financieros básicos

Si no tienes historial, lo mejor es comenzar con productos de bajo riesgo.

Opciones comunes para empezar:

- Tarjeta de crédito con cupo bajo

- Tarjeta de crédito garantizada (avalada con un CDT)

- Crédito educativo

- Créditos con entidades como Banco W, Fincomercio, Cooperativas

Lo importante es usarlos y pagarlos puntualmente.

2. Paga siempre a tiempo (y si puedes, antes)

El factor más importante en tu historial es el cumplimiento en los pagos.

Consejos:

- Paga antes de la fecha límite

- No esperes al último día (evitas errores o demoras del sistema)

- Usa débitos automáticos si olvidas con facilidad

- Programa recordatorios en tu celular

Un solo retraso puede afectar tu historial por meses.

3. Usa el crédito con responsabilidad

No necesitas endeudarte para tener historial. Lo que necesitas es usar crédito y pagarlo bien.

Reglas de oro:

- No uses más del 30% del cupo de tu tarjeta

- No adquieras varios créditos al mismo tiempo

- No pidas préstamos para cubrir otros préstamos

4. Consulta tu historial con regularidad

En Colombia puedes revisar tu información de forma gratuita en:

Verifica:

- Que no haya errores

- Que tus pagos estén registrados correctamente

- Que no tengas deudas activas sin saberlo

5. No canceles tu primer producto financiero demasiado rápido

La antigüedad de tus cuentas también influye. Si ya tienes una tarjeta o crédito viejo, mantenlo activo y bien manejado. Esto demuestra trayectoria y estabilidad.

6. Diversifica tus productos financieros (con moderación)

Con el tiempo, puedes añadir otros productos para fortalecer tu perfil:

- Tarjeta de crédito con más cupo

- Crédito de libre inversión

- Crédito para vehículo

- Créditos en entidades diferentes

Ojo: Solo si puedes manejarlo sin sobreendeudarte.

7. Evita consultas excesivas a tu historial

Cada vez que pides un crédito o tarjeta, la entidad hace una consulta a tu historial. Muchas consultas en poco tiempo pueden ser vistas como una señal de riesgo.

Consejo: Evalúa bien antes de aplicar a varios productos financieros al mismo tiempo.

8. Usa herramientas de simulación antes de pedir créditos

Simula tu capacidad de pago y la cuota mensual antes de asumir cualquier crédito.

Herramientas útiles en Colombia:

- Simuladores de créditos en portales bancarios

- Apps de finanzas personales (Fintonic, Tyba, Ualet)

9. Si tuviste una mala calificación, puedes recuperarla

Haber estado en mora no significa que tu historial está arruinado para siempre.

Qué hacer:

- Paga la deuda completa o llega a un acuerdo

- Pide paz y salvo

- Solicita que se actualice tu información en las centrales de riesgo

- Empieza nuevamente con productos pequeños y cumple

La ley colombiana permite que la información negativa desaparezca entre 6 y 24 meses después de ponerse al día, dependiendo del caso.

10. Educa a tu familia sobre el historial crediticio

Muchas personas dañan su historial por desconocimiento. Enséñales a tus hijos, pareja o hermanos que el crédito no es un enemigo, sino una herramienta que debe usarse con responsabilidad.

Construir historial no es endeudarse, es construir confianza

Tener un buen historial crediticio te abre puertas y oportunidades que van mucho más allá del dinero. Se trata de mostrar que puedes cumplir con tus compromisos, que sabes administrar tus finanzas y que eres una persona confiable para el sistema financiero.

Empieza hoy. Paso a paso. Con responsabilidad.