En Colombia, aunque el sistema de salud cubre gran parte de los tratamientos a través del régimen contributivo o subsidiado, siempre existe la posibilidad de enfrentar gastos médicos imprevistos: medicamentos no cubiertos, citas particulares, exámenes urgentes, terapias, o incluso atención veterinaria si tienes mascotas. Tener un fondo para este tipo de emergencias te permite actuar con rapidez y sin comprometer tus finanzas.

En este artículo aprenderás cómo crear, organizar y mantener un fondo para cubrir gastos médicos inesperados de forma sencilla y adaptada a tu realidad.

¿Qué son los gastos médicos imprevistos?

Son aquellos que no estaban en tu presupuesto mensual y requieren atención inmediata.

Ejemplos comunes:

- Compra de medicamentos no POS

- Citas médicas particulares

- Procedimientos urgentes sin cobertura

- Exámenes de laboratorio por fuera de la EPS

- Terapias médicas o psicológicas

- Transporte a centros de salud

¿Por qué necesitas un fondo específico para salud?

- No todos los tratamientos están cubiertos por la EPS.

- Las demoras en el sistema público pueden obligarte a pagar particular.

- Los imprevistos médicos son frecuentes y estresantes.

- Evitas usar la tarjeta de crédito o endeudarte.

- Tienes paz mental y capacidad de respuesta inmediata.

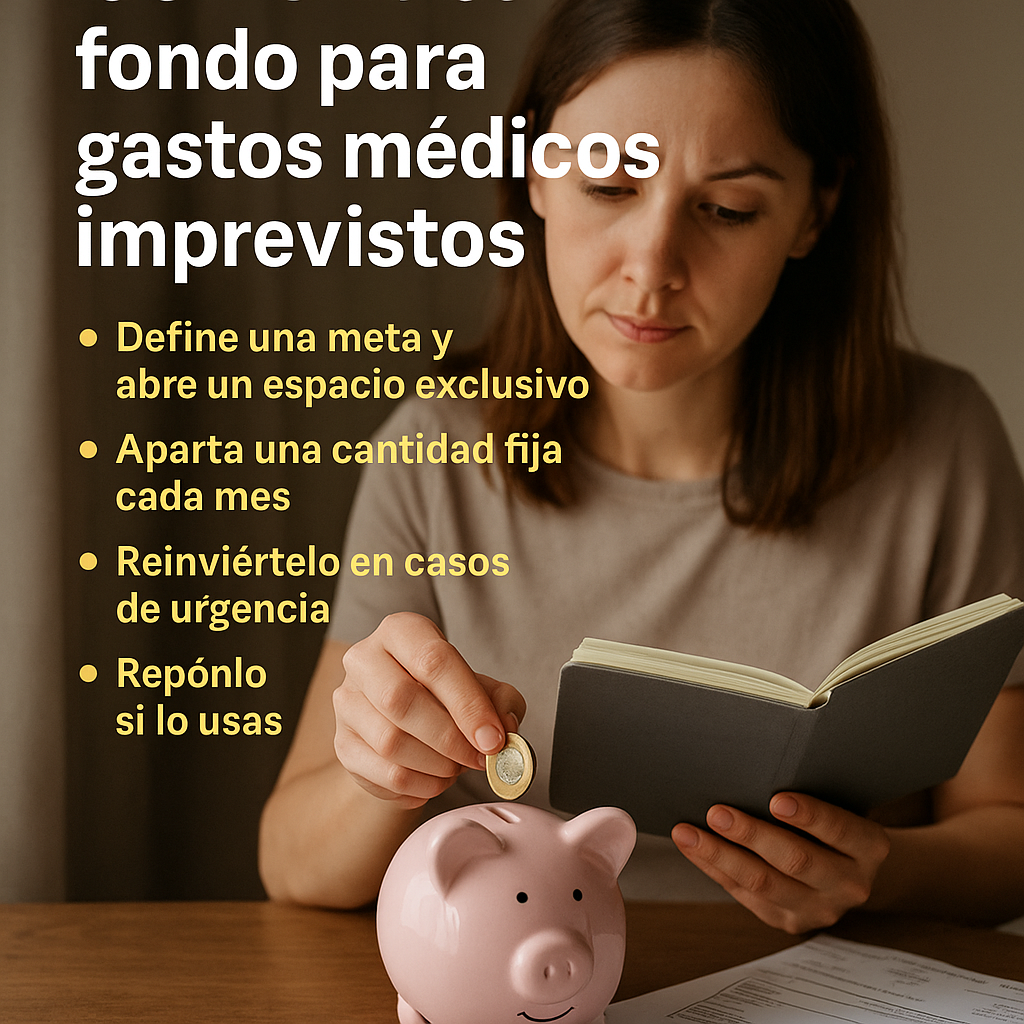

1. Define una meta de ahorro inicial

No necesitas empezar con millones. Lo importante es construir el fondo poco a poco.

Meta sugerida inicial:

$300.000 a $500.000 COP

Meta ideal a largo plazo:

De $1.000.000 a $2.000.000 COP

El fondo debe crecer con el tiempo y ajustarse al tamaño de tu familia y necesidades de salud.

2. Abre un espacio exclusivo para este fondo

Evita mezclarlo con otros ahorros o gastos.

Opciones útiles:

- “Bolsillo” de Nequi o Daviplata marcado como “Salud”

- Cuenta de ahorro sin tarjeta para no tentarte a gastar

- Frasco físico solo para emergencias médicas (si usas efectivo)

3. Establece un monto fijo para aportar cada mes

Aún si tus ingresos son bajos, destinar una pequeña cantidad regularmente hace la diferencia.

Ejemplo de aportes mensuales:

- $10.000 semanales

- $40.000 mensuales

- 2% de tu ingreso mensual

Tip: Automatiza el ahorro con transferencias programadas si usas banco digital.

4. Aprovecha ingresos extra para reforzar el fondo

Cuando recibas dinero adicional, considera destinar una parte a este fondo.

Ejemplos:

- Bonos, primas o cesantías

- Ventas por internet

- Regalos o rifas ganadas

- Devoluciones de compras

Ahorrar cuando tienes ingresos extra no duele, y refuerza tu seguridad.

5. Conoce los costos aproximados de servicios médicos privados

Esto te ayudará a establecer una meta realista.

Ejemplos (valores aproximados en Colombia):

- Cita médica general particular: $70.000 – $120.000

- Examen de laboratorio básico: $30.000 – $80.000

- Terapia psicológica particular: $80.000 – $150.000

- Medicamento especializado sin POS: $50.000 – $300.000

Saber cuánto podrías necesitar evita quedarte corto cuando ocurra una emergencia.

6. Usa el fondo SOLO en casos médicos urgentes

Este fondo no debe usarse para gastos estéticos o compras de bienestar que pueden esperar.

Sí se puede usar para:

- Exámenes urgentes

- Compra de medicamentos prescritos

- Hospitalización inesperada

- Terapia necesaria por accidente o trauma

No debe usarse para:

- Productos cosméticos

- Vitaminas sin prescripción

- Spa, masajes u otros gastos “de salud” no urgentes

7. Repón lo usado lo antes posible

Si usaste el fondo, tu prioridad debe ser volver a llenarlo. Así mantienes siempre un respaldo disponible.

Puedes hacerlo:

- En pagos mensuales hasta recuperar el total

- Con el siguiente ingreso extra que recibas

- Ajustando temporalmente otros gastos

8. Lleva un registro de entradas y salidas

Así sabrás cuánto tienes y en qué lo usaste. Puedes hacerlo con:

- Una libreta dedicada al fondo de salud

- Notas en el celular

- Google Sheets

- Apps de finanzas personales

Esto también te ayudará a proyectar necesidades futuras.

9. Educa a tu familia sobre el uso del fondo

Si compartes gastos con tu pareja o hijos mayores, explícales el propósito del fondo y cuándo puede usarse.

Esto evita que se confunda con “dinero extra disponible”.

10. No esperes a que ocurra una emergencia para empezar

El mejor momento para construir un fondo para salud es cuando no lo necesitas. Así puedes actuar con tranquilidad cuando llegue el momento.

La salud no espera, y tu tranquilidad tampoco.

Cuida tu salud y tu bolsillo al mismo tiempo

Tener un fondo para gastos médicos imprevistos es una decisión financiera inteligente y un acto de autocuidado. No necesitas esperar a tener un gran ingreso para hacerlo. Solo necesitas constancia, planificación y la decisión de proteger lo más valioso: tu bienestar.

Empieza hoy. Cada peso cuenta cuando se trata de tu salud.