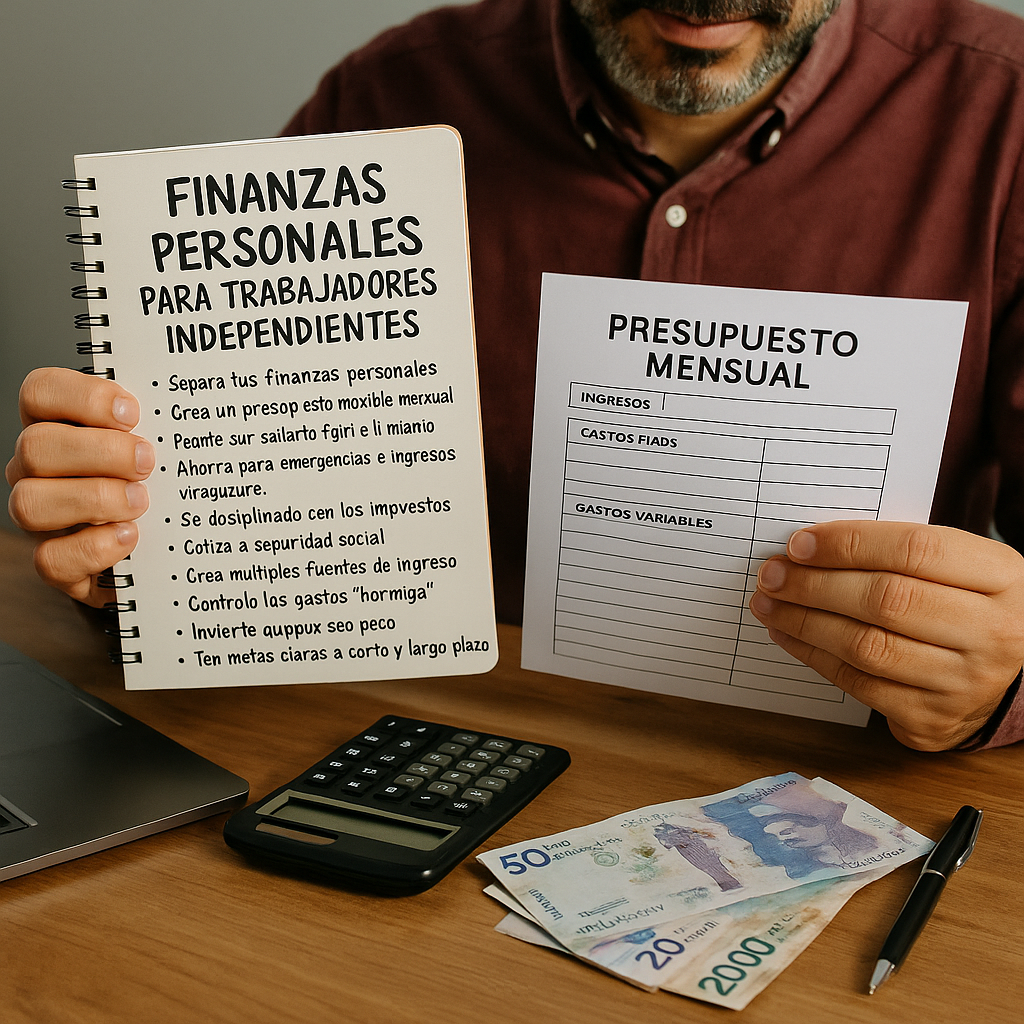

Ser trabajador independiente en Colombia tiene muchas ventajas: mayor autonomía, flexibilidad horaria y posibilidad de múltiples fuentes de ingreso. Sin embargo, también implica retos financieros importantes, como la inestabilidad de ingresos, la falta de prestaciones sociales y la necesidad de una gestión disciplinada del dinero. En este artículo, exploraremos estrategias claras y efectivas para que puedas manejar tus finanzas personales como independiente, con seguridad y proyección.

¿Por qué es diferente manejar el dinero como independiente?

A diferencia de un trabajador asalariado, un independiente:

- No tiene un salario fijo mensual

- No cuenta con seguridad social incluida (salud, pensión, ARL)

- Debe pagar sus impuestos directamente

- Puede tener múltiples clientes o ingresos irregulares

Por eso, la gestión financiera debe ser más organizada y preventiva.

1. Separa tus finanzas personales de las profesionales

Uno de los errores más comunes es mezclar ingresos del trabajo con gastos personales.

Solución práctica:

- Abre dos cuentas bancarias: una para tu actividad laboral y otra para tus gastos personales.

- Lleva un registro mensual de ingresos y egresos por separado.

Herramientas útiles en Colombia:

- Cuentas sin cuota de manejo (Nequi, Daviplata, Lulo Bank)

- Apps de control financiero (Fintonic, Mobills, Excel)

2. Crea un presupuesto flexible mensual

Con ingresos variables, no puedes usar un presupuesto rígido. En su lugar:

- Calcula el promedio de ingresos de los últimos 3 a 6 meses.

- Identifica tus gastos fijos (arriendo, servicios, alimentación).

- Establece un presupuesto basado en el peor escenario (ingreso más bajo).

- Ajusta mensualmente según tu flujo real de ingresos.

3. Págate un “salario fijo” a ti mismo

Así evitas gastar de más en meses buenos y te preparas para los meses bajos.

Cómo hacerlo:

- Elige un monto mensual realista como si fueras tu propio empleado.

- Déjalo programado en una transferencia automática.

- Guarda el excedente en una cuenta de respaldo para los meses de baja entrada.

4. Ahorra para emergencias e ingresos irregulares

Como independiente, un fondo de emergencias es obligatorio. Si un cliente no paga o si se cae un contrato, debes tener respaldo.

Meta inicial: 3 meses de tus gastos básicos

Ideal: 6 meses

Puedes usar bolsillos de ahorro en Nequi o invertir en CDT a corto plazo con buena liquidez.

5. Sé disciplinado con los impuestos

En Colombia, los trabajadores independientes deben declarar renta y en algunos casos pagar IVA o régimen simple.

Recomendaciones:

- Consulta con un contador si estás obligado a declarar.

- Guarda entre el 10% y 20% de cada ingreso para impuestos.

- Usa herramientas como MUISCA o consultores tributarios.

Consejo: No esperes a que llegue la fecha límite, planifícalo desde el inicio del año.

6. Cotiza a seguridad social

Aunque no estés obligado por ley, es importante que te protejas.

Qué deberías pagar como mínimo:

- Salud (EPS)

- Pensión (obligatoria o voluntaria)

- ARL si estás expuesto a riesgos

¿Cómo hacerlo? A través de la Planilla Integrada de Liquidación de Aportes (PILA).

Si estás contratado por prestación de servicios, tu contratante puede exigirte esto.

7. Crea múltiples fuentes de ingreso

La diversificación es clave. No dependas solo de un cliente o proyecto.

Ideas:

- Freelance por plataformas como Workana, Freelancer, Fiverr

- Cursos digitales

- Venta de productos físicos o digitales

- Servicios complementarios a lo que ya haces

8. Controla los gastos “hormiga”

Son aquellos pequeños gastos que parecen insignificantes, pero al mes suman mucho.

Ejemplos:

- Cafés diarios

- Domicilios frecuentes

- Suscripciones que no usas

- Compras innecesarias por apps

Consejo: Haz una auditoría de tus últimos 30 días de gastos.

9. Invierte aunque sea poco

No necesitas millones para empezar. Puedes invertir desde $10.000 en apps como:

- Trii: acciones o ETFs

- Tyba: fondos de inversión

- Ualet: inversiones automatizadas

Así proteges tu dinero de la inflación y lo haces crecer poco a poco.

10. Ten metas claras a corto y largo plazo

Define objetivos financieros concretos para no perder el rumbo.

Ejemplos:

- Comprar un computador nuevo en 6 meses

- Ahorrar $3 millones en 1 año

- Aportar a pensión voluntaria mensualmente

- Comprar vivienda en 5 años

Tener metas te motiva y da dirección a tu esfuerzo.

Ser independiente no significa estar desprotegido

Ser tu propio jefe implica más responsabilidad, pero también más libertad. Si organizas tus finanzas, planificas con estrategia y mantienes la disciplina, puedes disfrutar de los beneficios del trabajo independiente sin sufrir por dinero.

Toma el control hoy. Tu estabilidad financiera depende de ti.